No products in the cart.

La majorité des plus grands festivals européens appartient désormais à quatre groupes, révèle une étude

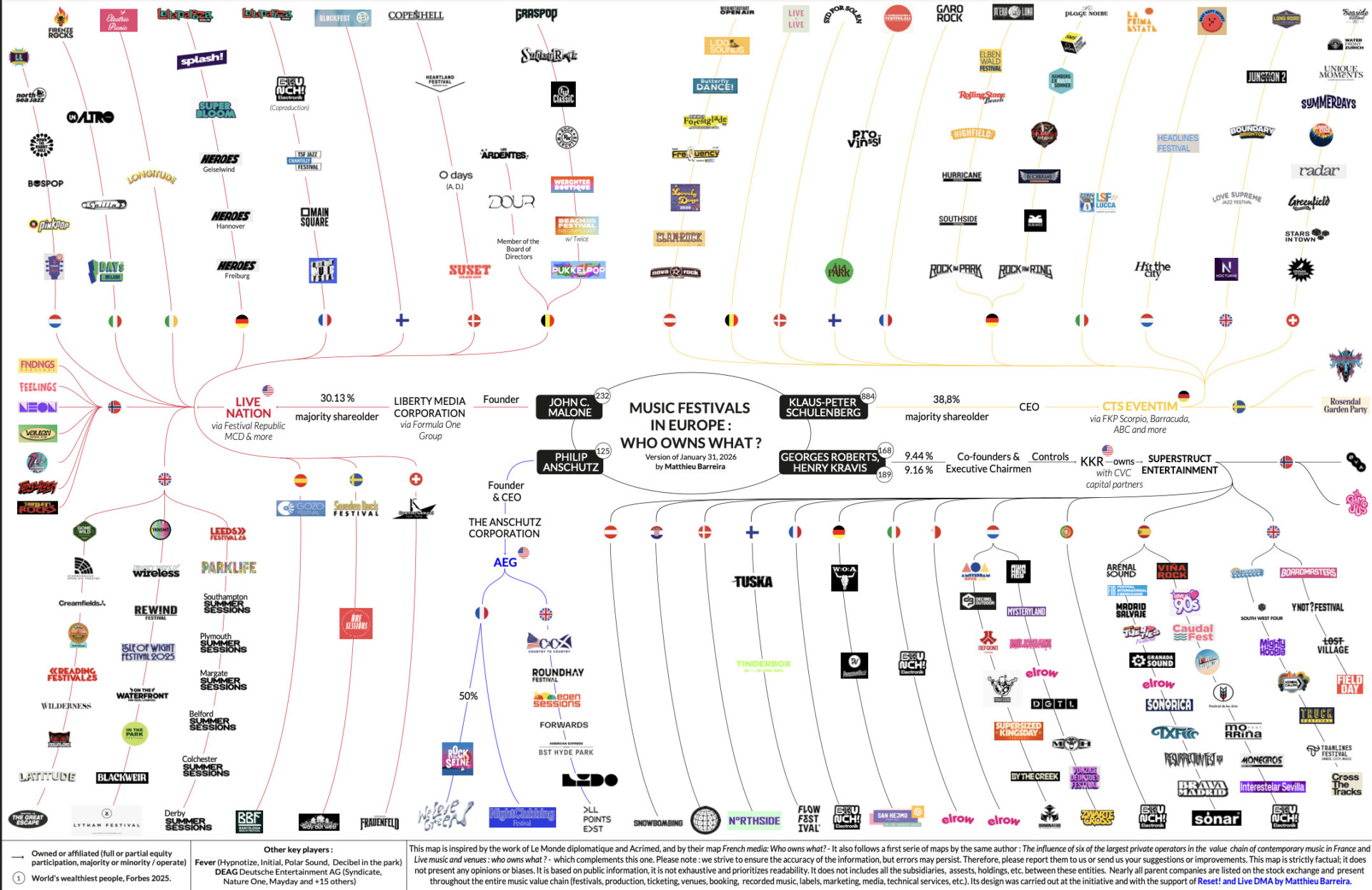

La majorité des plus grands festivals de musique en Europe est aujourd’hui contrôlée par seulement quatre entreprises, selon une nouvelle étude publiée par Live DMA et le réseau Reset!. Plus de 150 festivals majeurs sont désormais liés à AEG, Live Nation, CTS Eventim et Superstruct Entertainment, illustrant une concentration croissante du secteur de la musique live à l’échelle européenne.

Intitulée Who Owns Europe’s Live Music Spaces?, l’étude a été rendue publique le 5 février et s’accompagne de deux cartographies détaillées, l’une consacrée aux festivals, l’autre aux salles, visant à rendre visibles des structures de propriété souvent invisibles pour le public, mais déterminantes dans le fonctionnement de l’écosystème.

« Derrière de nombreux concerts et festivals sold out, les structures de propriété restent largement invisibles, alors qu’elles jouent un rôle décisif dans la manière dont les scènes sont opérées, dont les risques sont partagés et dont les revenus circulent », soulignent Live DMA et Reset! dans leur communiqué.

Quatre groupes au cœur de l’écosystème

Selon la cartographie des festivals, plus de 150 des plus grands événements européens sont rattachés à ces quatre groupes. Live Nation apparaît comme l’acteur le plus dominant, avec environ 120 filiales opérant en Europe et un chiffre d’affaires mondial estimé à 16,7 milliards de dollars en 2022. CTS Eventim a, de son côté, généré près de 1,9 milliard d’euros de revenus la même année, via des activités de billetterie, de promotion et l’exploitation de salles dans plus de 20 pays.

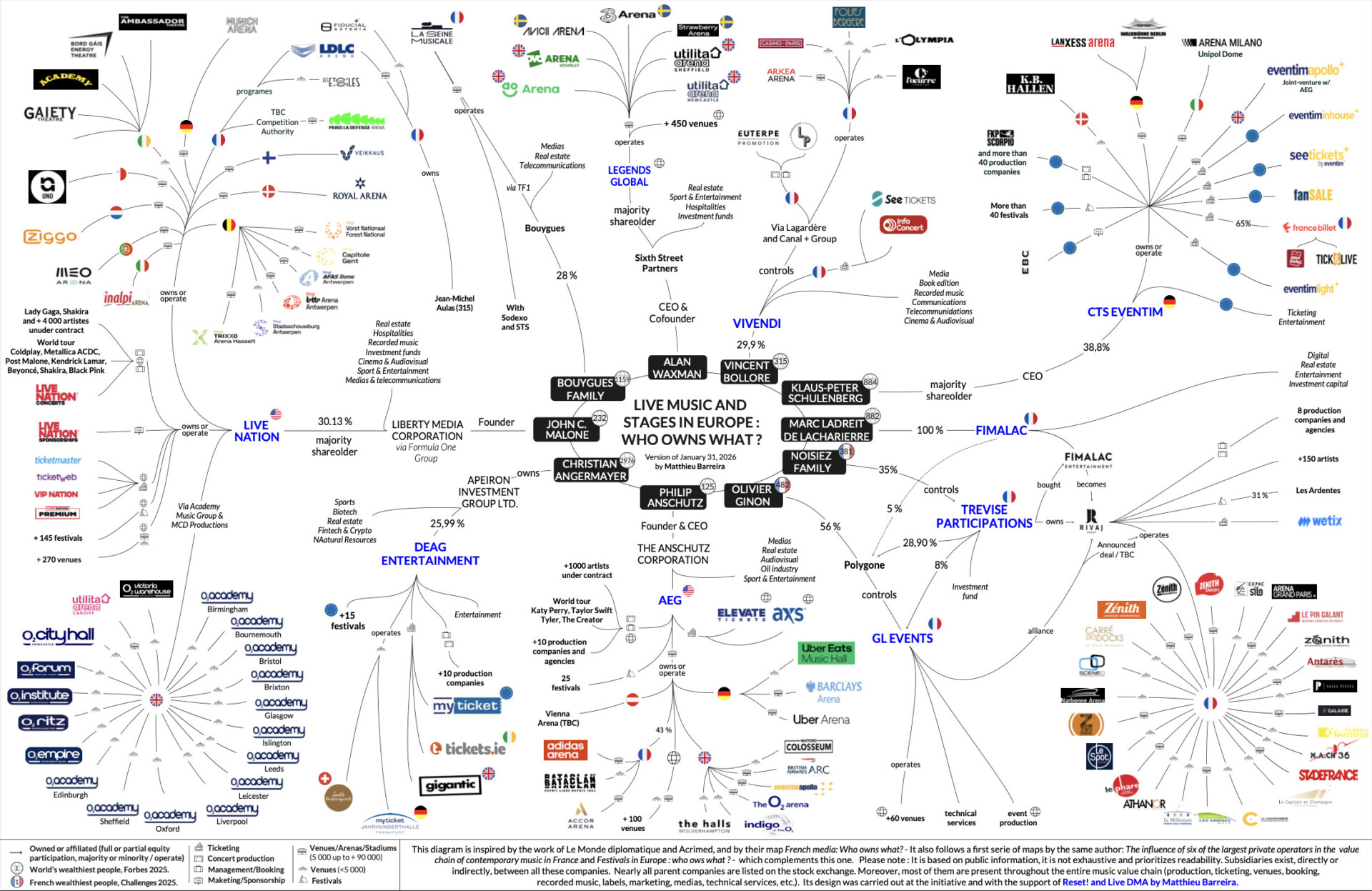

AEG Presents combine promotion de concerts et propriété d’infrastructures majeures, comme l’O2 Arena à Londres ou la Mercedes-Benz Arena à Berlin. Superstruct Entertainment, enfin, possède et exploite plus de 80 festivals répartis dans dix pays en Europe et en Australie. Le groupe est passé sous le contrôle du fonds d’investissement KKR, avec CVC comme co-investisseur, en 2024, une acquisition qui a suscité de vives critiques en raison des liens financiers de ses propriétaires avec l’industrie de l’armement, des projets d’infrastructures fossiles et des entreprises opérant dans des territoires palestiniens occupés.

L’étude ne se limite pas à un état des lieux car elle met en évidence une accélération du phénomène ces dernières années. Entre 2022 et 2025, le nombre de festivals liés à Superstruct est passé de 34 à 63, ceux associés à CTS Eventim de 42 à 51, tandis que Live Nation et AEG ont également renforcé leur présence. Une évolution qui confirme une tendance structurelle plutôt qu’un simple ajustement ponctuel du marché.

Parmi les festivals désormais détenus ou opérés par ces groupes figurent notamment Wireless, Sónar, Reading & Leeds, elrow, Lollapalooza, Field Day, Latitude, Creamfields, All Points East ou encore Junction 2.

Festivals, salles et billetterie : des logiques différentes

La cartographie des salles de concert dessine toutefois un paysage légèrement différent. Si les grandes entreprises concentrent principalement leurs investissements sur les arenas et les stades, souvent intégrés à des projets immobiliers ou à des complexes multifonctionnels, la majorité des petites et moyennes salles de musique restent indépendantes, associatives, municipales ou localement détenues.

Le rapport souligne également le rôle central du ticketing dans cette configuration. Plusieurs grands groupes contrôlent ou opèrent des plateformes majeures de billetterie, un point qui soulève des questions déjà documentées dans les analyses de marché et les débats politiques, notamment autour de la revente spéculative, de l’accès aux événements à forte demande et des pratiques de tarification.

Cette concentration croissante relance les inquiétudes quant à son impact sur la diversité culturelle et l’indépendance artistique. Emma Rafowicz, députée européenne et vice-présidente de la commission Culture et Éducation du Parlement européen, estime que ces dynamiques appellent une réponse politique.

« Plus que jamais, la concentration du secteur de la musique live menace la diversité culturelle et l’indépendance des artistes et des producteurs », affirme-t-elle, appelant l’UE à limiter l’intégration verticale, à séparer certaines activités de la chaîne de valeur et à restreindre la détention de plusieurs événements par un même opérateur, au sein d’un pays comme à l’échelle européenne.

Rendre visibles les choix derrière un billet

Sans prétendre à l’exhaustivité, les cartes publiées par Live DMA et Reset! visent avant tout à rendre visible une réalité longtemps sous-estimée. Elles invitent institutions, professionnels et publics à s’interroger sur les choix qu’implique chaque billet acheté.

Lorsque nous achetons une place pour un concert ou un festival, qui soutenons-nous réellement, et quel type d’écosystème souhaitons-nous pour la musique live en Europe ?